Quando alguém me diz “não dá para guardar dinheiro ganhando pouco”, eu entendo — já pensei assim. Mas depois que mudei a forma de fazer, percebi que o problema não era o quanto eu ganhava, e sim o método. Esperar sobrar dinheiro no fim do mês não funciona, porque nunca sobra. O que funciona é virar a lógica de cabeça para baixo. Neste guia eu mostro o passo a passo que realmente faz diferença, mesmo com renda apertada.

É possível guardar ganhando pouco?

Sim — e a prova é simples: guardar pouco, de forma constante, rende muito mais do que tentar guardar muito de uma vez e desistir no caminho. O hábito vale mais que o valor. Uma quantia modesta, todo mês, vira uma reserva que te dá tranquilidade num imprevisto. E é justamente quem ganha pouco que mais precisa dessa segurança, porque não tem margem para um susto.

Passo 1: pague-se primeiro

Aqui está a virada de chave. Em vez de guardar o que sobra, guarde primeiro e gaste o resto. Assim que o dinheiro entra, separe a quantia que decidiu poupar — antes de pagar qualquer coisa supérflua. Trate isso como uma conta fixa, tão importante quanto a luz ou o aluguel.

Quando você deixa para guardar no fim, o dinheiro some em pequenos gastos sem você perceber. Quando guarda no começo, aprende a viver com o que ficou — e quase sempre dá.

Passo 2: comece pequeno e automático

Não tente começar guardando muito. Escolha um valor que você não vai sentir falta e consiga manter todos os meses, mesmo nos mais fracos. Pode ser pouco — o importante é não falhar.

Se o seu banco permitir, programe uma transferência automática no dia que você recebe, mandando esse valor direto para onde você guarda. Automatizar tira a decisão (e a tentação) do caminho: o dinheiro vai sozinho, antes de você gastar.

Depois de alguns meses, quando o hábito estiver firme, aumente um pouco.

Passo 3: tape os ralos invisíveis

Boa parte do dinheiro que não sobra está vazando em gastos pequenos que somados pesam: assinaturas que você não usa, tarifas de banco, compras por impulso, juros do cartão. Faça um pente-fino:

- Assinaturas e apps que você esqueceu de cancelar;

- Tarifas bancárias — muitas contas digitais são gratuitas (falo disso em outro guia);

- Juros do rotativo do cartão, o vilão número um;

- Compras por impulso no mercado e online.

Cada ralo que você fecha vira dinheiro que pode ser guardado sem ganhar um centavo a mais. (Para cortar gastos do dia a dia, veja o guia de como economizar no supermercado.)

Passo 4: escolha onde guardar (e fazer render)

Dinheiro parado em conta que não rende, ou guardado em casa, perde valor com o tempo. Para a sua reserva, procure uma aplicação segura e com liquidez diária — aquela que você consegue sacar a qualquer momento, sem perder o que rendeu. Assim o dinheiro trabalha um pouco para você e continua disponível para uma emergência.

Evite, nessa fase, aplicações que prendem o dinheiro por muito tempo ou que têm risco. A reserva tem uma função clara: estar lá quando você precisar.

Passo 5: dê um nome e um propósito à meta

Guardar “por guardar” é difícil de manter. Guardar para algo é muito mais fácil. Dê um nome à sua meta: uma reserva de emergência, a troca da geladeira, o material escolar do fim do ano, uma viagem. Quando a meta é concreta, cada depósito tem sentido e você resiste melhor à tentação de gastar.

Comece pela mais importante de todas: a reserva de emergência, aquele dinheiro que evita que um imprevisto vire dívida. Uma boa meta inicial é juntar o equivalente a um mês das suas despesas. Parece distante, mas com constância você chega.

O dinheiro que você guarda hoje não é sobre ficar rico. É sobre não depender de ninguém — nem do cartão, nem do empréstimo — quando a vida apertar.

Resumo

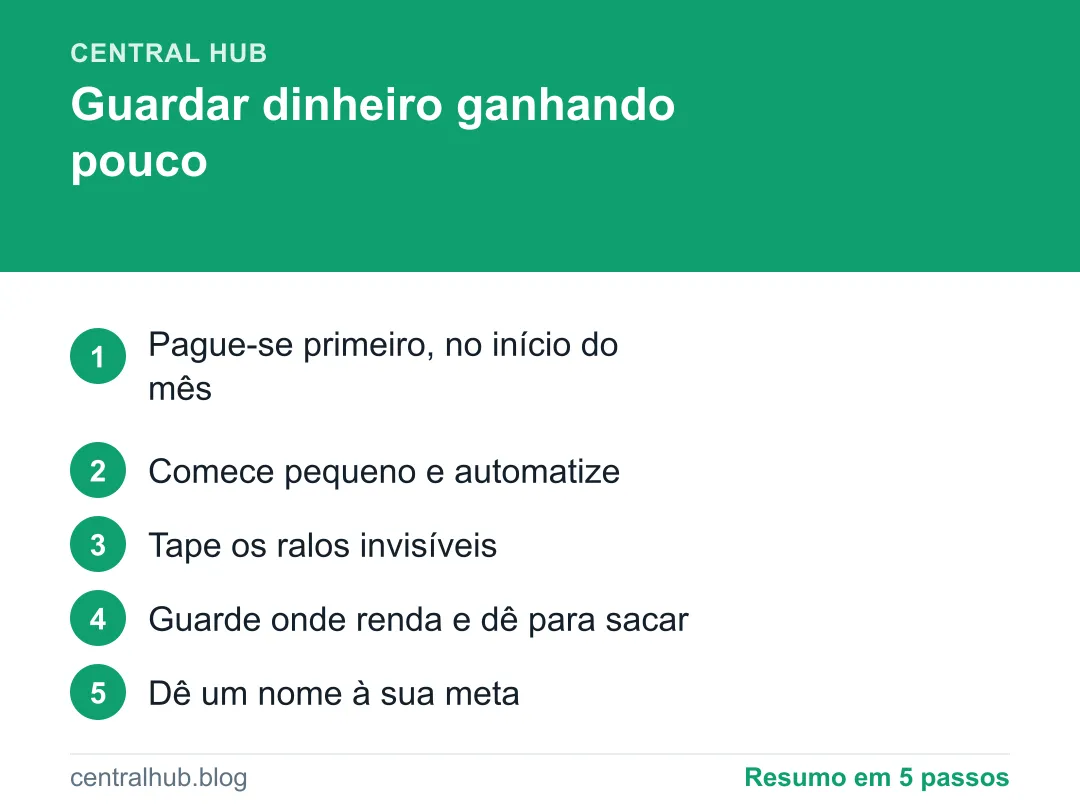

- Pague-se primeiro: guarde no começo do mês, não no fim.

- Comece pequeno e, se der, automatize a transferência.

- Tape os ralos invisíveis (assinaturas, tarifas, juros, impulso).

- Guarde onde renda e que você possa sacar quando precisar.

- Dê um nome à meta — comece pela reserva de emergência.

Guardar dinheiro ganhando pouco não é questão de sorte nem de ganhar mais primeiro. É questão de método e constância — e isso está ao seu alcance a partir do próximo pagamento.

Perguntas frequentes

Dá para guardar dinheiro ganhando um salário mínimo?

Dá, desde que você comece pequeno e seja constante. Guardar uma quantia fixa modesta todo mês, logo que o dinheiro entra, rende muito mais ao longo do tempo do que esperar sobrar (porque quase nunca sobra). O valor importa menos que o hábito.

Quanto devo guardar por mês?

Comece com um valor que você não vá sentir falta e consiga manter todo mês, mesmo que seja pouco. Uma referência é tentar 5% a 10% da renda; se não couber, comece com menos. O segredo é não falhar e ir aumentando aos poucos.

Onde guardar o dinheiro para render?

Para uma reserva que você pode precisar a qualquer momento, prefira uma aplicação segura e com liquidez diária (que você saca quando quiser). Evite deixar parado em conta sem render ou em casa. O importante é que renda algo e esteja fácil de acessar numa emergência.